Názory v rubrice „Váš názor“ se nemusí shodovat s názory redakce.

PŘÍBRAM – Kolega publicista Tomáš Mosler se vydal po stopách bývalé firmy nového příbramského zastupitele Karla Vilda (ANO).

„Já bych byl úplně nejradši, kdybyste ten článek nenapsal.“

(Karel Vild, zastupitel města Příbram, 20. 4. 2023)

Novým příbramským zastupitelem za hnutí ANO se nedávno stal Karel Vild. Jak zjistil Příbramský bublifuk, na sklonku roku 2014 byla Vildově tehdejší firmě AA Styll vyplacena evropská a státní dotace v souhrnné výši 3,88 mil. Kč. Ovšem projekt „Nákup recyklační technologie na zpracování odpadního dřeva“ nebyl realizován a firma dotaci nikdy nevrátila. Dle sdělení K. Vilda šlo o důsledek nespolehlivosti smluvního dodavatele technologie, který firmě AA Styll údajně nevrátil dotační prostředky.

V létě 2015 převedl K. Vild firmu AA Styll na nového vlastníka, firmu Gartol. Ta v té době patřila společnosti z Panamy, za kterou v ČR jednal advokát, jenž měl již v té době problémy se zákonem (později byl odsouzen za finanční machinace; místo nástupu do vězení zmizel a pátrá po něm policie). Novým jednatelem firmy AA Styll se současně s touto změnou stal podle všeho tzv. bílý kůň. Firma posléze skončila v likvidaci. Přinášíme podrobnosti, dokumenty i shrnutí odpovědí K. Vilda.

K. Vild se stal zastupitelem města Příbram jako náhradník za Josefa Šaška, který na funkci zastupitele v březnu 2023 rezignoval. Při zasedání příbramského zastupitelstva v pondělí 24. dubna 2023 se také bude hlasovat o návrhu na členství K. Vilda ve finančním výboru.

Vzhledem k tomu, že se K. Vild stal veřejně činnou osobou, je na místě shrnout stávající zjištění ve věci zmíněné dotace, jejíž příběh začal Bublifuk před časem rozplétat. Předesíláme, že K. Vild má v celém příběhu jen dílčí úlohu. V článku sledujeme osud dotace i v době, kdy už měla firma AA Styll nového majitele.

ak vyplývá z podkladů k dotaci, recyklační technologie měla být provozována v budově bez čísla popisného na parc. č. 168/2 v katastrálním území Brod (součást města Příbram). Tato budova se nachází v bývalém areálu uranového dolu č. 6, mezi Brodem a Hatěmi. Patří jinému vlastníkovi, K. Vild ji má v pronájmu.

Dle aktualizovaného harmonogramu měla být realizace projektu dokončena dne 7. 1. 2015.

Souhrn hlavních dokumentů:

- Objednávka projektové přípravy (19. 3. 2014)

- Žádost o poskytnutí dotace (duben 2014)

- Smlouva o dílo mezi firmami AA Styll a ODES (8. 10. 2014)

- Příloha: Smlouva na dodávku technologie zpracování dřevní hmoty (briketovací lis) mezi firmami ODES a Pintwire (8. 10. 2014)

- Další přílohy smlouvy o dílo mezi firmami AA Styll a ODES (krycí list nabídky, čestná prohlášení, reference, technická specifikace, prohlášení)

- Aktualizovaný harmonogram (27. 10. 2014)

- Rozhodnutí o poskytnutí dotace (MŽP; 21. 11. 2014)

- Smlouva o poskytnutí dotace (SFŽP; 1. 12. 2014)

- Žádost o platbu (1. 12. 2014)

Zjištěna nesrovnalost

Potud vše probíhalo standardně. Ovšem dne 23. 2. 2015 zjistil SFŽP u projektu nesrovnalost, způsobenou absencí zúčtovací faktury. Na základě tohoto zjištění byla nesrovnalost ohlášena interním postupem SFŽP. „Nedodržení termínu realizace, nenaplnění účelu,“ píše se v hlášení ze dne 3. 3. 2015.

Téhož dne rovněž proběhlo osobní setkání mezi K. Vildem a SFŽP. (Zápis z jednání nebyl vyhotoven.) Ve stejný den SFŽP také odeslal podezření na nesrovnalost ministerstvu financí.

K. Vild dne 27. 4. 2015 zaslal SFŽP návrh dohody o ukončení smlouvy o poskytnutí dotace. „Nejsme schopni projekt zdárně dokončit s ohledem na termíny jeho realizace a na změny podmínek,“ uvedl tehdy. „Poskytnuté finanční prostředky budou vráceny v souladu s ustanovením smlouvy,“ dodal.

Z toho lze dovozovat zájem firmy AA Styll situaci napravit. V každém případě samotný návrh dohody nemusel být pro SFŽP směrodatný. Smlouva o poskytnutí dotace totiž stanovila (bod 11 na str. 10) následující:

„Jestliže příjemce podpory nesplní některý ze závazků stanovených touto smlouvou, má fond právo od příjemce podpory požadovat, aby ve lhůtě, kterou fond stanoví, zálohově poskytnutou dotaci či její část vrátil. Příjemce podpory je povinen tento požadavek fondu splnit.“

Vrácení prostředků tak bylo povinností příjemce dotace i bez návrhu dohody.

Zjištěnou nesrovnalost následně MŽP předalo finanční správě. (O této skutečnosti MŽP informovalo K. Vilda dopisem ze dne 23. 7. 2015.) Na základě tohoto podnětu se nevrácenými prostředky začala zabývat finanční správa a dne 5. 8. 2015 zahájila daňovou kontrolu.

V této době se také odehrála již zmíněná změna týkající se firmy AA Styll. Dne 20. 8. 2015 bylo vlastnictví firmy AA Styll převedeno na společnost Gartol a. s. (IČO 24132659; obchodní rejstřík) a jediným jednatelem firmy se stal Jiří Müller.

Souhrn hlavních dokumentů:

- Hlášení nesrovnalosti (3. 3. 2015)

- E-mailová komunikace mezi SFŽP a K. Vildem (březen 2015)

- Návrh dohody o ukončení smlouvy předložený firmou AA Styll (27. 4. 2015)

- Informace MŽP o postupu (23. 7. 2015)

Shrnutí odpovědí K. Vilda

Vzhledem k povaze zjištění, prezentovaných v tomto článku, jsem telefonicky požádal o vyjádření K. Vilda.

Na dotaz, proč firma AA Styll dotaci nevrátila, K. Vild uvedl, že prostředky byly převedeny firmě ODES (dodavatel technologie) a že tato firma nedodala ani technologii, ani nevrátila uhrazenou částku. Peníze se dle vyjádření K. Vilda nedařilo od firmy ODES získat zpět. Firma byla dle slov K. Vilda vybrána za základě výběrového řízení.

Na otázku, proč v dubnu 2015 informoval SFŽP o možnosti vrácení prostředků (viz výše odkazovaný návrh dohody), K. Vild uvedl, že měl vrácení prostředků přislíbeno od firmy ODES.

V souvislosti s převodem firmy na nového majitele K. Vild sdělil, že se jednalo o východisko z dané situace, které považoval za nejjednodušší řešení. K. Vild rovněž uvedl, že budoucí (nový) majitel firmy se zaručil, že projekt dokončí.

Na dotaz, dle jakého klíče nového majitele firmy vybral, K. Vild konkrétní odpověď nesdělil. (Tato otázka je přitom v celé záležitosti možná nejdůležitější, jak ještě popíšeme dále.)

Na dotaz, zda neuvažoval o řešení situace likvidací firmy (vzhledem k pohledávce a dlužné dotaci), K. Vild uvedl, že firma AA Styll měla řadu dlužníků a byla převedena na nového vlastníka se vším všudy. (Ekonomickou situaci firmy v letech 2014 a 2015 nelze ověřit, v obchodním rejstříku nejsou příslušné účetní závěrky k dispozici, na rozdíl od jiné firmy K. Vilda s názvem AZ Styll, u které jsou účetní závěrky průběžně zveřejňovány.)

Se žádostí o komentář bych se ve světle odpovědí K. Vilda standardně pokusil kontaktovat i tehdejšího jednatele firmy ODES, který dodavatelskou smlouvu s firmou AA Styll v r. 2014 podepisoval; jednatel ovšem již nežije.

K obsahu vyjádření K. Vilda lze doplnit, že dle informací z jiného zdroje probíhaly v budově, kde měla být recyklační technologie zprovozněna, někdy v době dotačního řízení určité stavební úpravy, údajně související s plánovaným umístěním technologie.

| Redakční poznámka: Telefonická komunikace Příbramského bublifuku s K. Vildem probíhala ve dvou dnech. 19. dubna 2023 proběhl rozhovor o většině výše popsaných aspektů. Příštího dne K. Vild kontaktoval Bublifuk a vyjádřil zájem, aby jím poskytnuté informace nebyly publikovány a aby článek nevznikl. Bublifuk uvádí, že veškerá komunikace probíhala s řádnou redakční identifikací a i z vlastních slov K. Vilda bylo zřejmé, že si je vědom, že komunikace souvisí s přípravou článku.

Pokládáme za správné a vhodné poskytnout v zájmu objektivity prostor pro vyjádření konkrétním aktérům a v přiměřeném rozsahu tato vyjádření použít (tím spíše pokud se jedná o veřejné činitele), zejména pokud vyjádření přinášejí další pohled na věc. K. Vild byl informován, že připravovaný článek není pouze o něm a že nebude mít podobu rozhovoru s ním. V souvislosti s tématem autorizace odkazujeme např. na článek na webu Voxpot: „[…] je těžko představitelné, že dostane článek k autorizaci někdo, kdo je součástí kauzy, kterou se text zabývá. Nevhodná je také u byznysmenů, politiků a celkově lidí v mocenských pozicích.“ |

Samotný záměr zprovoznit recyklační linku mohl mít reálný základ. (Byť lze poukázat např. na skutečnost, že k uzavření subdodavatelské smlouvy mezi firmami ODES a Pintwire, k předložení nabídky na zakázku ze strany firmy ODES, k ukončení výběrového řízení, které dle vyjádření K. Vilda probíhalo, a k uzavření smlouvy na zakázku v hodnotě 5,15 mil, Kč bez DPH mezi firmami AA Styll a ODES došlo v jeden a týž den, 8. října 2014, jak vyplývá z výše odkazovaných smluvních dokumentů.)

Za podstatnější v tuto chvíli považujeme vývoj, který následoval poté, co záměr nebyl ve stanovené lhůtě realizován.

Panamská firma a trestně stíhaný a odsouzený advokát

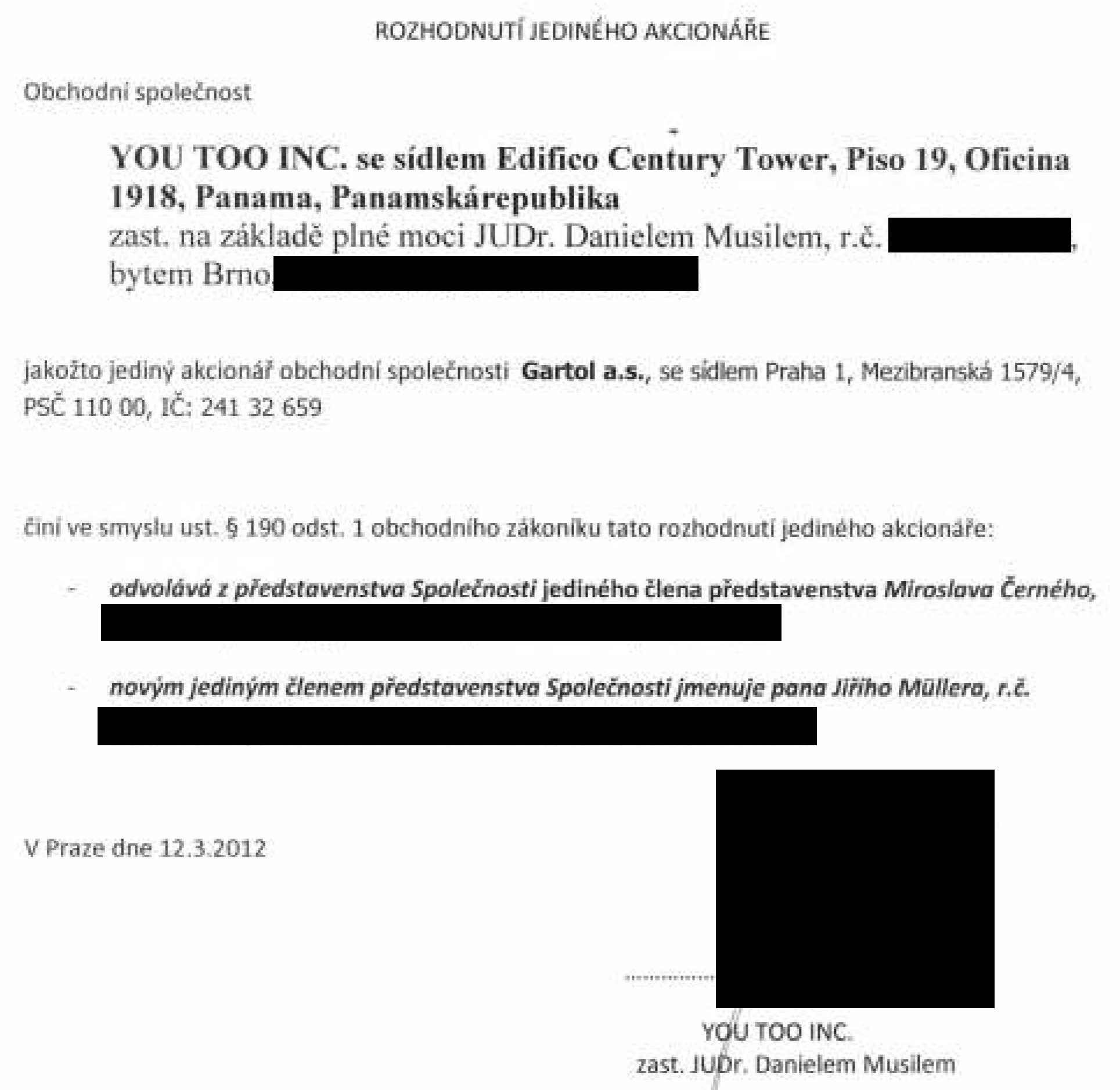

Vraťme se k firmě Gartol, která se v srpnu 2015 stala novým vlastníkem (společníkem) firmy AA Styll, a k J. Müllerovi, který se stal novým jednatelem firmy.

Jak vyplývá z údajů v obchodním rejstříku, jediným akcionářem firmy Gartol byla v době, kdy se Gartol stal vlastníkem firmy AA Styll, společnost Yoo Too Inc. se sídlem v Panamě.

Jako adresa této panamské společnosti je uvedeno: Edificio Century Tower, Piso 19-1918. (V doprovodných dokumentech dostupných v obchodním rejstříku je uváděn název společnosti „You Too“; v tomto článku používáme základní rejstříkovou podobu „Yoo Too“.)

Jak rovněž vyplývá z dokumentů v obchodním rejstříku, které se týkají firmy Gartol, uvedenou společnost Yoo Too zastupoval v ČR na základě plné moci advokát Daniel Musil.

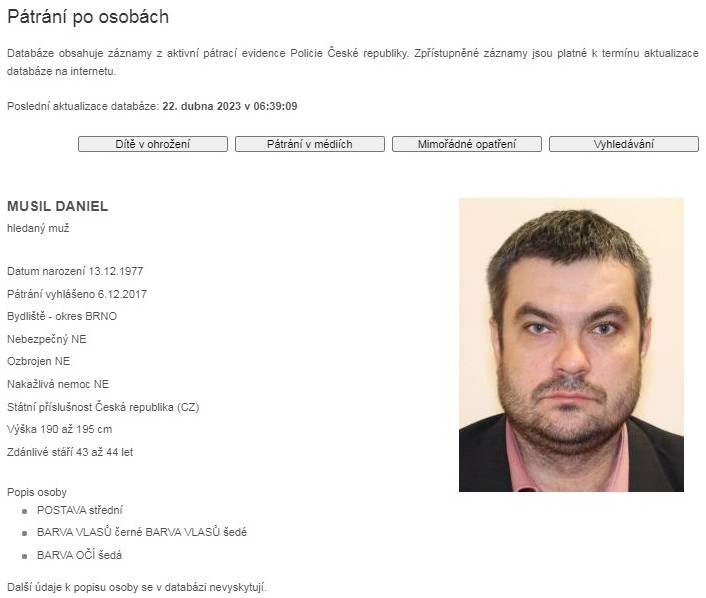

D. Musil byl v minulosti významným sponzorem politické strany Věci veřejné. V roce 2012 bylo zahájeno jeho trestní stíhání kvůli daňovým únikům; v té době také byl dočasně zadržen policií.

V roce 2018, resp. (po předchozím dovolání k Nejvyššímu soudu ČR) v r. 2021 byl D. Musil pravomocně odsouzen k trestu odnětí svobody za zločin legalizace výnosů z trestné činnosti. Škoda, související s transakcemi v roce 2011, dosahovala desítek milionů korun. (Podrobněji k případu viz např. usnesení Nejvyššího soudu ČR.)

Po D. Musilovi již řadu let pátrá Policie ČR.

Jak se uvádí ve starším článku na webu Seznam Zprávy: „Musil k soudu nepřišel, podle advokáta je nemocný. […] Městský soud v Praze vydal příkaz, aby policie Musila dopadla a přivezla do vězení. Nenastoupil totiž trest za jiný, pětimilionový podvod.“

Bílý kůň a klíčové otázky

Nyní k Jiřímu Müllerovi, který se stal v srpnu 2015 novým jednatelem firmy AA Styll. (Zároveň byl v letech 2012 až 2019 jediným členem představenstva firmy Gartol, která od srpna 2015 firmu AA Styll vlastnila.)

Dle údajů v obchodním rejstříku budí působení J. Müllera dojem, že vystupuje (resp. vystupoval; aktuálně dle dostupných informací v žádné firmě jako statutární orgán nepůsobí) v roli tzv. bílého koně. To je zjednodušeně řečeno „nastrčená“ osoba, nikoli někdo, kdo firmu reálně řídí.

To, že J. Müller mohl v různých firmách plnit úlohu bílého koně, lze dovozovat mj. z toho, že za posledních zhruba 10 let byl jednatelem či společníkem v několika desítkách firem (z nichž některé byly či jsou v likvidaci). Přitom u různých firem byl jednatelem jen krátkodobě; například ve společnosti Česko-italská obchodní s.r.o. působil jako jednatel jen necelé tři měsíce, od července do října 2012.

Širší vazby společnosti AA Styll. Tmavší linky značí vztahy platné k září 2015. Světlejší linky značí dřívější nebo pozdější vztahy. Nejsou zobrazeny všechny vztahy. Označení „v likvidaci“ představuje aktuální stav v roce 2023 a zahrnuje i firmy, u nichž byla likvidace dokončena. (Vizualizace: podnikani.cz)

Obdobně rozsáhlé, nebo ještě rozsáhlejší, byly či jsou vazby na různé firmy u některých dalších fyzických osob spjatých se společností Gartol.

Z údajů v Centrální evidenci exekucí také vyplývá, že na J. Müllera bylo uvaleno celkem osm exekucí; z toho pět předtím, než se stal jednatelem firmy AA Styll.

Vypovídající může být i fakt, že v souvislosti s nevrácenou dotací se jednatele J. Müllera nepodařilo dohledat finanční správě. Jak se uvádí v pozdější zprávě o daňové kontrole: „Správce daně […] několikrát neúspěšně telefonicky kontaktoval bývalého jednatele firmy pana Karla Vilda. Záměrem bylo zjištění telefonního čísla na nově ustanoveného jednatele firmy pana Jiřího Müllera, na kterého nelze získat od doby jeho působení ve funkci jednatele firmy z dostupných registrů žádný kontakt.“

V souvislosti s firmami Gartol a Yoo Too lze odkázat na jiný případ převodu společnosti ve prospěch firmy Gartol, který se odehrál v roce 2014. Tehdy byla na Gartol převedena firma Business Consulting Group (IČO 27085970; obchodní rejstřík). O záležitosti informoval v roce 2016 portál Týden.cz, který tehdy mj. poukázal na totožnou panamskou vazbu, kterou zmiňujeme v souvislosti se společností AA Styll. Možná příliš nepřekvapí, že novým jednatelem uvedené firmy Business Consulting Group se stal již zmíněný J. Müller.

| Schéma fungování bílých koní je podrobněji nastíněno např. v rigorózní práci D. Svobody „Identifikace skutečného majitele právnických osob a jiných právních uspořádání orgány činnými v trestním řízení a související otázky“ z roku 2021. V této práci je popsán jak případ zmíněného D. Musila (viz kapitola 5.2 na str. 104), tak i některé důvody, proč mohou být různí lidé ochotni figurovat v roli bílého koně (viz str. 107). |

Závěr této části článku nezbývá než uzavřít několika otázkami: Proč se K. Vild rozhodl firmu AA Styll převést právě na firmu, v jejímž představenstvu byl bílý kůň? Na firmu s panamským akcionářem? Na firmu s vlastníkem, za kterého v ČR jednal advokát, jenž měl již v té době prokazatelně problémy se zákonem?

Porušení rozpočtové kázně a zánik firmy AA Styll

Zpět k samotné dotaci. V době, kdy byl jednatelem firmy AA Styll J. Müller, firma s finanční správou ohledně nevrácené dotace v rámci tehdy probíhající daňové kontroly prakticky nekomunikovala, kromě jedné žádosti o poskytnutí přiměřené lhůty k vyjádření.

Zpráva o daňové kontrole, uskutečněné Oddělením kontroly zvláštních činností VI, je datována dnem 30. 3. 2016.

Závěr vyplývající z kontroly je následující: „Kontrolou byly zjištěny okolnosti, které jsou rozhodné pro stanovení povinnosti odvodu za porušení rozpočtové kázně. […] Daňový subjekt je povinen […] provést odvod za porušení rozpočtové kázně do Národního fondu […].“ (Obdobné ustanovení se týkalo i odvodu do SFŽP.)

Na základě výsledku kontroly byl následně dne 13. 4. 2016 stanoven odvod za porušení rozpočtové kázně (neboli daň), odpovídající částce vyplacené dotace. Po nějaké době, 10. 12. 2017, finanční správa nedoplatek odepsala pro nedobytnost. I po odpisu nedoplatku „dluh trvá dále, pokud neuplynula lhůta pro placení daně,“ jak se praví v příkazu k odpisu nedoplatku.

Usnesením ze dne 16. 5. 2019 zahájil Městský soud v Praze likvidaci firmy AA Styll. Důvodem likvidace byly chybějící listiny v obchodním rejstříku, kdy firma nereagovala na opakované výzvy k nápravě.

Likvidace firmy AA Styll byla ukončena dne 1. 10. 2020. „Likvidační zůstatek 0,00 Kč,“ píše se v závěrečné zprávě likvidátora. Dne 6. 10. 2020 byla firma vymazána z obchodního rejstříku. Zajímavé je, že i když firma AA Styll v mezičase změnila majitele, až do konce své existence měla sídlo ve Školní ulici v Příbrami.

Souhrn hlavních dokumentů:

- Daňová kontrola – průvodní dopis (30. 3. 2016)

- Zpráva o daňové kontrole (30. 3. 2016)

- Platební výměry na odvod za porušení rozpočtové kázně (13. 4. 2016; sloučeny dva dokumenty do jednoho souboru)

- Příkazy k odpisu nedobytného nedoplatku (11. 12. 2017; sloučeny dva dokumenty do jednoho souboru)

- Zahájení likvidace firmy AA Styll (16. 5. 2019)

- Zpráva likvidátora o výsledku likvidace firmy AA Styll (1. 10. 2020)

Příběh s otevřeným koncem: Několik nepříliš pravděpodobných podobností

Vraťme se ještě na chvilku zpět ke společnosti ODES, která měla pro AA Styll dodat příslušnou recyklační technologii. Rovněž firma ODES je v likvidaci, a to od září 2016. V době od října 2016 do února 2023 probíhalo insolvenční řízení.

Lze zmínit, že v té době (podzim 2016) firma AA Styll stále nevrátila již vyplacenou část dotace. Jak jsme již uvedli výše, K. Vild sdělil Bublifuku, že na základě smlouvy o dodání technologie poskytla firma AA Styll finanční prostředky firmě ODES.

V takovém případě by pak měl nový jednatel J. Müller s péčí řádného hospodáře v rámci uvedeného insolvenčního řízení přihlásit odpovídající pohledávku vůči firmě ODES (pohledávku, která by odpovídala části dotace, již měla dle vyjádření K. Vilda firma ODES dlužit firmě AA Styll). To se ovšem nestalo, jak vyplývá ze seznamu přihlášených pohledávek.

V likvidaci před lety skončila také dříve zmíněná firma Pintwire, která měla společnosti ODES v rámci dotovaného projektu dodat briketovací lis. (Dalo by se říci, že firma Pintwire tak byla subdodavatelem ve vztahu k firmě AA Styll.) Firma Pintwire byla z obchodního rejstříku vymazána dne 4. 6. 2019.

Poslední adresou firmy Pintwire bylo „virtuální sídlo“ v Kaprově ulici č. 42/14 v Praze. Proč to zmiňujeme? Na totožné adrese má od roku 2017 dodnes sídlo výše uvedená společnost Gartol, která převzala firmu AA Styll.

Bublifuk také zjistil, že Jaroslav Liten, jednatel a společník firmy Pintwire v letech 2017 a 2018, byl rovněž jednatelem firmy Sabazim s. r. o. Jednatelem firmy Sabazim byl v minulosti mj. také Aleš Frank. Tato skutečnost stojí v kontextu tématu za určitou pozornost proto, že A. Frank byl úplně prvním členem představenstva společnosti Gartol.

Zjednodušeně řečeno: V zakázce na dodání recyklační technologie pro AA Styll mj. figurovala firma, u které se v průběhu času vyskytly (přinejmenším) dvě „rejstříkové podobnosti“ se společností, která firmu AA Styll později převzala.

Tomáš Mosler

{kind=link}